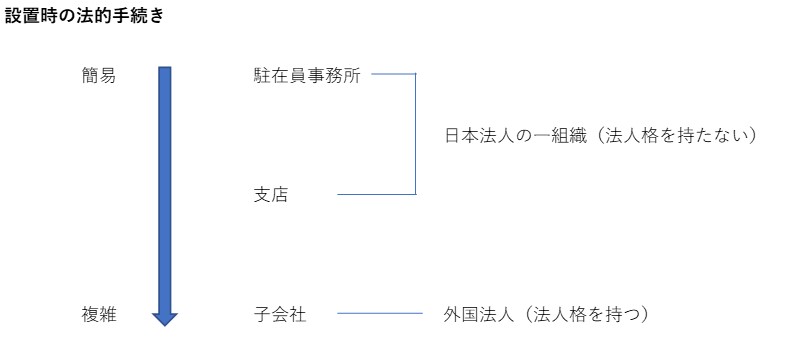

海外進出における三つの形態

概要

現在では日本での事業活動だけではなく、海外進出して成長していこうと考える企業は少なくありません。その主な目的として、第一に海外における顕在・潜在的な需要に着目して売上と利益を獲得するため、第二に現地の安い労働力を活用し競争力を高めるための二つが考えられます。

ただし、海外進出と言いましても日本とは商慣習が違い、なかなか簡単ではありません。大きな枠組みとして進出形態には駐在員事務所、支店、子会社の三つがあり、それぞれの設置時の概要を簡単に比較すると以下のようになります。

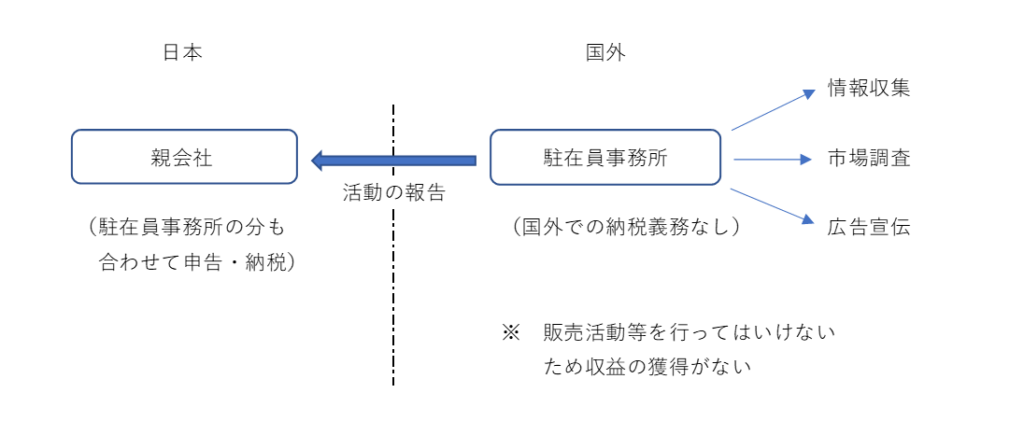

駐在員事務所

海外進出の足掛かりとして考えられる形態です。

あくまでも日本親会社が海外進出する際の情報収集や市場調査を行うことを目的として設置するものとなります。よって、契約交渉や販売活動等を行ったり、収益の獲得をしたりといったことは認められておりません。

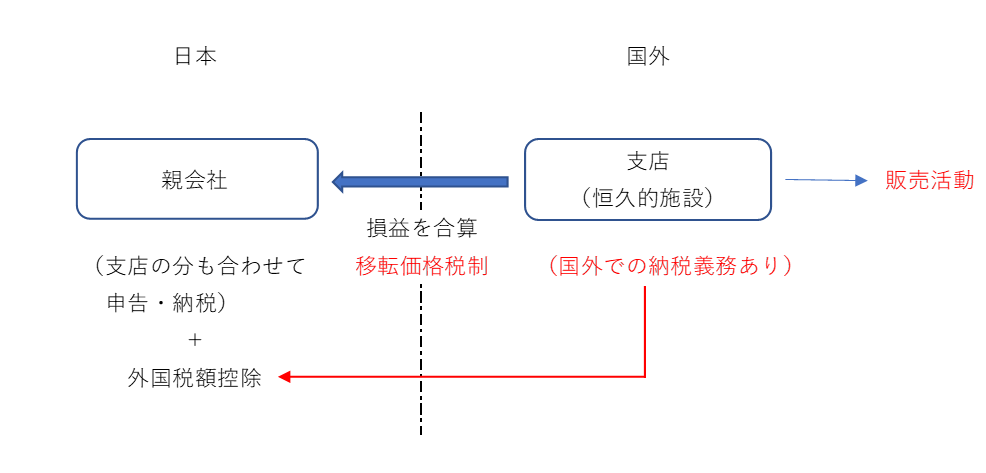

支店

支店は現地での営業活動が認められ、本社の恒久的施設として現地で獲得した利益に対して納税義務が発生します。損益計算の特徴として、支店とはいえ独立した会計単位であるため一企業として見立てて計算するということです。独立企業としての価格取引が必要で、本店との内部取引において損益の付け替え等を行うことは認められません。

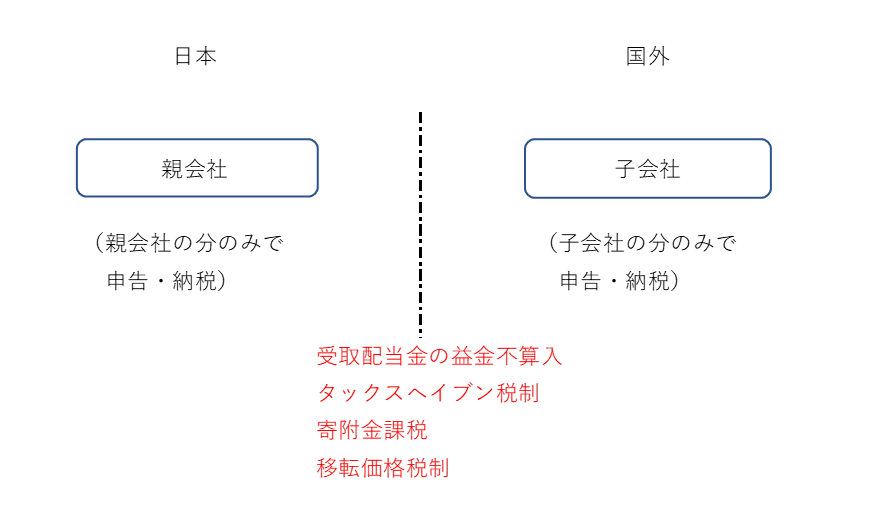

子会社

子会社を設立する場合には、進出先国での外資参入規制の有無の確認、現地法令に従った設立登記の申請が必要になります。当然のことですが、子会社は法人ですので現地での納税義務が生じます。つまり、別法人ですのでそれぞれの国で納税を行なうことになります。しかし、海外子会社が日本親会社の恒久的施設と認定される場合がありますので注意が必要です。

Follow me!