海外勤務者の税務上の留意点

概要

企業の海外進出に伴い自社の役員や従業員が海外で働く場合、国内勤務者とは税務上の取扱いが異なります。

この取扱いを複雑にしているのは、居住地国と所得源泉地国が異なる場合があるからです。その海外勤務者が居住者に該当する場合は国内勤務者と同様の取扱いとなり、非居住者に該当する場合は、➀国内で勤務した分は非居住者としての課税が行われ、➁国外で勤務した分は課税されません。

概要をまとめますと以下のようになります。

海外勤務者の税務

給与所得の課税関係のチェックポイント

1.居住地国はどこか? (日本 or 海外)

2.給与所得の源泉地国はどこか? (日本 or 海外)

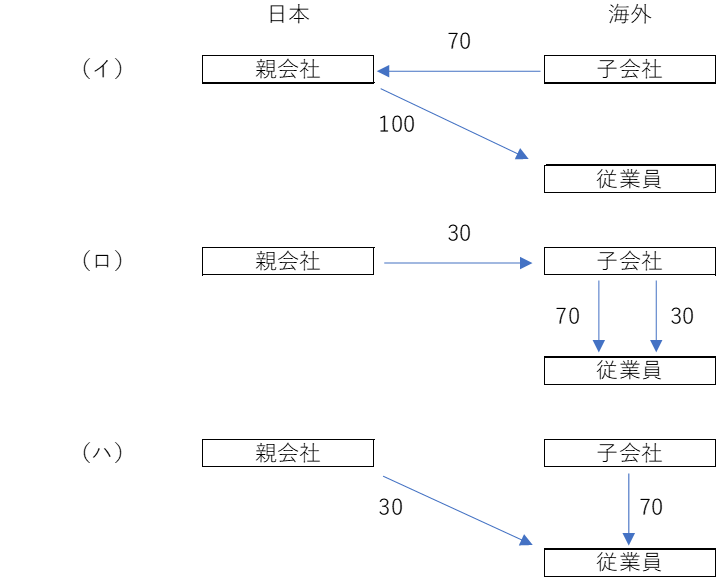

3.給与の支給方法はどうなっているか?

・ 較差補填金がある場合、下記の3つパターンが考えられますが、いずれの場合も「子会社の給与負担 70」、「従業員の受給額 100」になります。

4.課税所得の範囲はどうなっているか? (永住者 or 非永住者 or 非居住者)

・ 居住者のうち、永住者と非永住者では課税の範囲が異なります。

・ 日本と勤務地国、双方の税法における課税の範囲を確認する必要があります。

5.租税条約はどうなっているか?

・ 居住地国と所得源泉地国が異なるときは、租税条約の課税範囲の制限を確認する必要があります。

6.納付方法はどうなっているか?

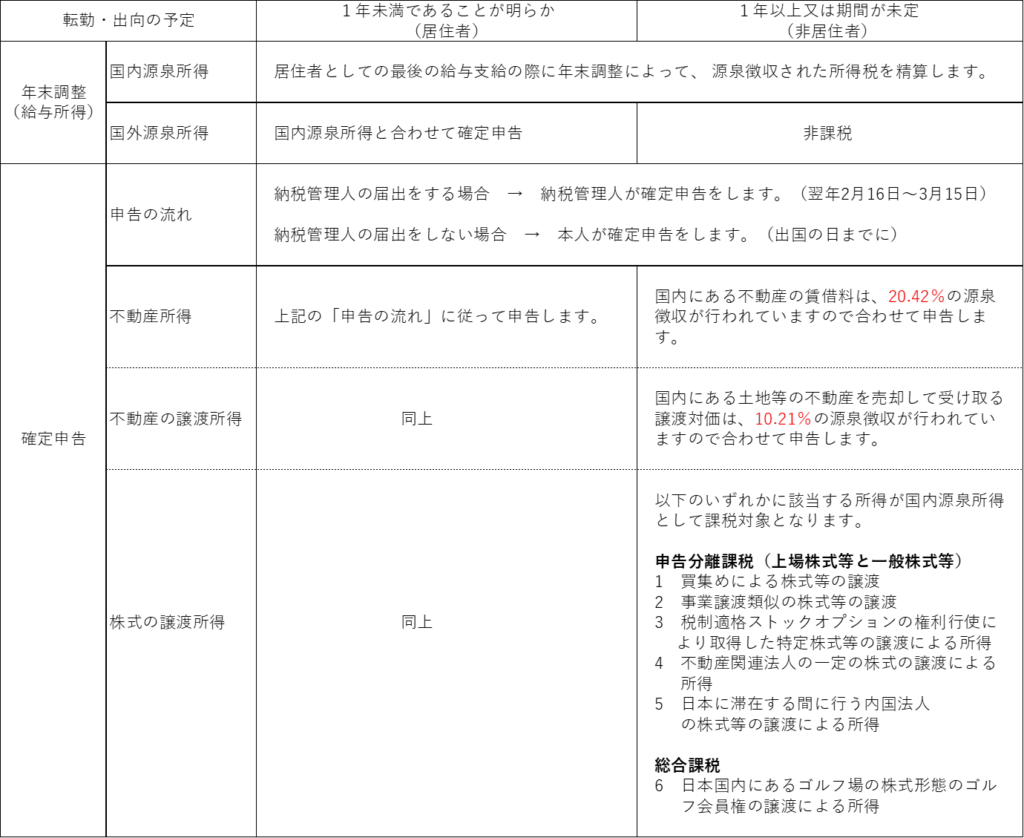

・ 日本では税法上、源泉徴収と確定申告の二通りの方法がありますが、勤務地国ではどのように納付しなければならないかを確認する必要があります。

住民税の納付

個人に課される住民税は、1月1日に国内に住所がある場合、前年所得に基づきその住所地に納付する義務があります。例えば、X2年8月に出国した場合、X2年1月1日に住所がありますのでX1年(前年)の所得に対する住民税を納付しなければなりません。逆に、X2年1月1日~出国日までの所得に対しては、X3年1月1日に住所が日本になければ納付の義務はないということになります。

今回は日本から海外へ転勤・出向というケースでしたが、海外から日本へというケースは次回にしたいと思います。

Follow me!