青色申告とその手続きについて

概要

所得税の申告につきまして、事業を開始する際に「青色申告」の選択が可能となっております。これは税金計算上の優遇措置ですので、期限内にうっかり手続きを忘れてしまいますとその優遇を受けることができません。(選択ができるのは事業所得、不動産所得、山林所得を生ずべき事業を行う者です。)

青色申告制度

一定の帳簿書類を備え付け、それに基づいて正確に所得を計算する納税者について税務上様々な優遇措置(特典)が与えられる制度です。

青色申告者の義務

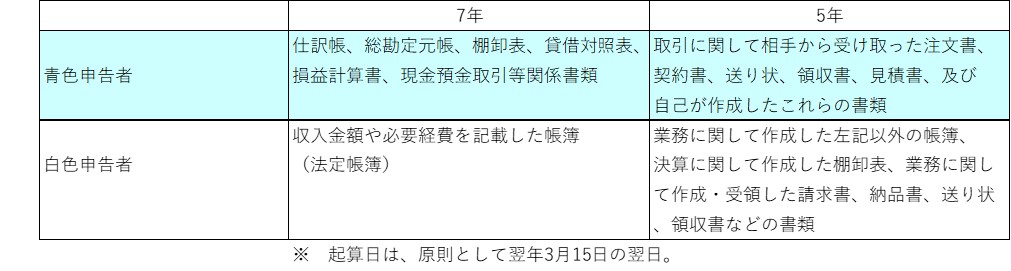

青色申告者は、原則として、「仕訳帳」「総勘定元帳」などの帳簿を備えつけて、すべての取引を正規の簿記(複式簿記)の方法で記帳し保存しなければなりません。

- 平成26年1月以降については、白色申告者についても記帳・帳簿等保存義務が課せられています。

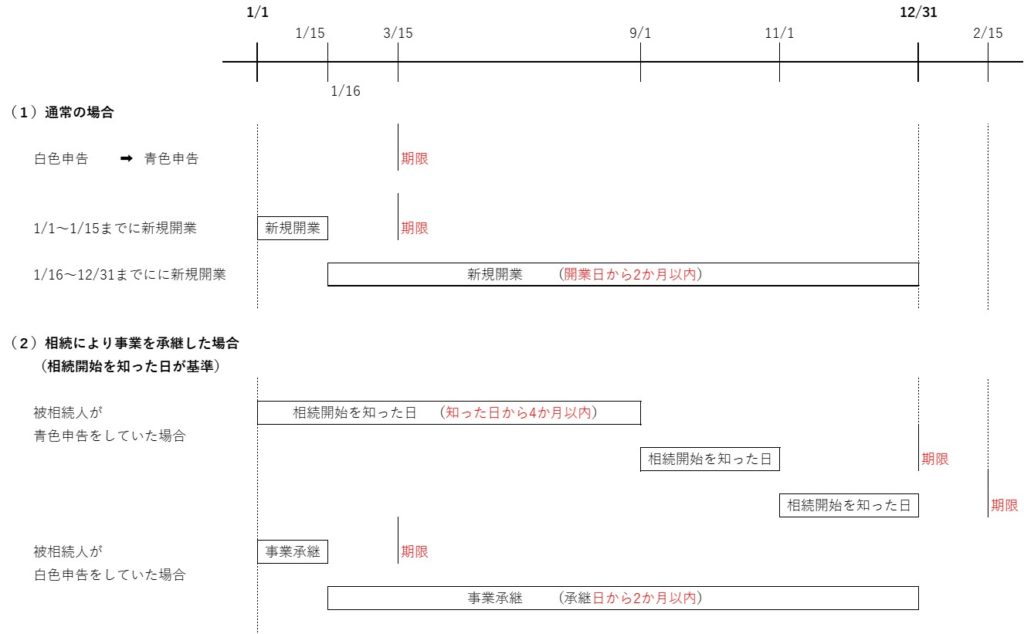

「青色申告承認申請書」の提出期限

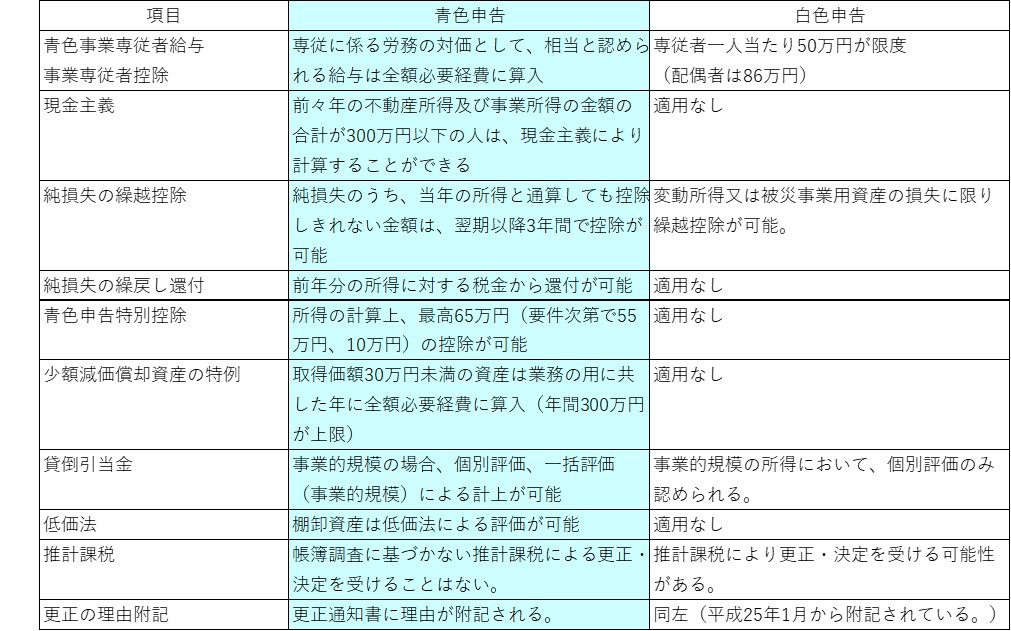

青色申告と白色申告の特典比較

青色申告特別控除の要件

➀ 現金主義を選択していないこと

➁ 事業的規模の不動産所得又は事業所得を生ずべき事業を営む者であること

➂ 正規の簿記の原則に従い取引を記録していること

➃ 貸借対照表、損益計算書を確定申告書に添付すること

➄ 期限内に申告書を提出すること

帳簿書類の保存期間

Follow me!